近日,伽马数据发布了《2025中国上市/非上市游戏企业竞争力报告》,经过大量数据研究和用户调研,本次报告重点关注的问题及部分成果如下:

2024年全球收入TOP50上市游戏企业中34%来源于中国

2024年全球头部中国上市游戏企业7成收入增长,高出海外22.1个百分点

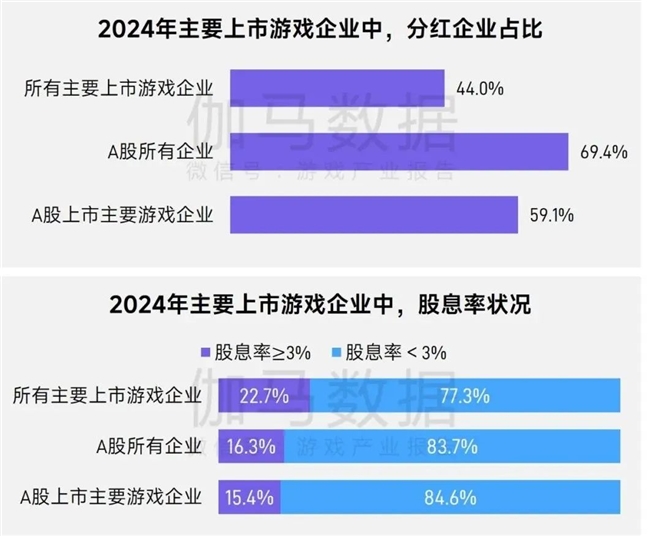

2024年主要上市游戏企业中,44%的企业进行分红、22.7%股息率超过3%

2025年上半年,主要上市游戏企业滚动市盈率中位数为21.6

2024年A股主要上市游戏企业中,31.8%进行回购、13.6%进行高管增持

2024年主要上市游戏企业中,超6成游戏净利润下降

2025年上半年头部移动游戏IP联动次数达43次,同比增长65.4%

2025年上半年流水TOP100移动游戏买量成本增长86.6%

头部小程序游戏83.5%来自非上市游戏企业

2025年上半年头部“老牌游戏IP”手游9成来自上市游戏企业

2025年上半年Steam国产端游7成流水来自上市游戏企业本篇文章仅采用《2025中国上市/非上市游戏企业竞争力报告》的部分数据。获取报告请关注伽马数据官方微信公众号“游戏产业报告”,并扫码添加企业微信。

中国上市游戏企业竞争现状

资本层面:估值修复但依然低估,回购、增持积极管理市值

估值修复但依然低估

数据来源:伽马数据(CNG)

注:“全球头部上市游戏企业”指2024年全球收入TOP50上市游戏企业,下同。

数据来源:伽马数据(CNG)

注:游戏收入统计期间为2024年全年,市值为2025年6月30日单日。若非交易日,则顺延至其后第1个交易日。

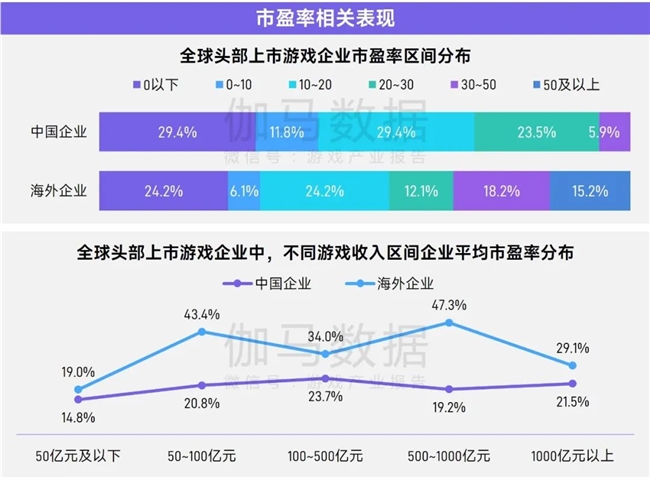

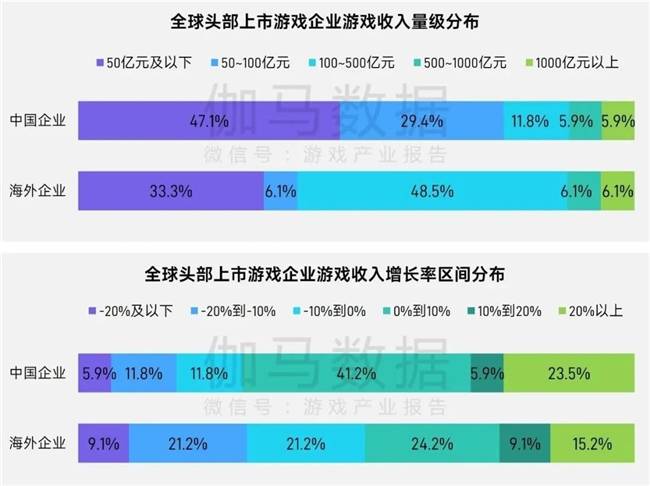

“估值修复但依然低估”的现象,在对比海外、国内企业的过程中均有体现。海外体现在与进入2024年全球收入TOP50上市游戏的对比中,这一点在市盈率层面表现的最为明显,不论在哪个游戏收入的区间量级之中,中国企业的市盈率水平都普遍更低,市盈率超30的企业占比更是大幅低于海外企业27.5个百分点。相对于全球其他地区,中国上市游戏企业的估值或存在低估状况。

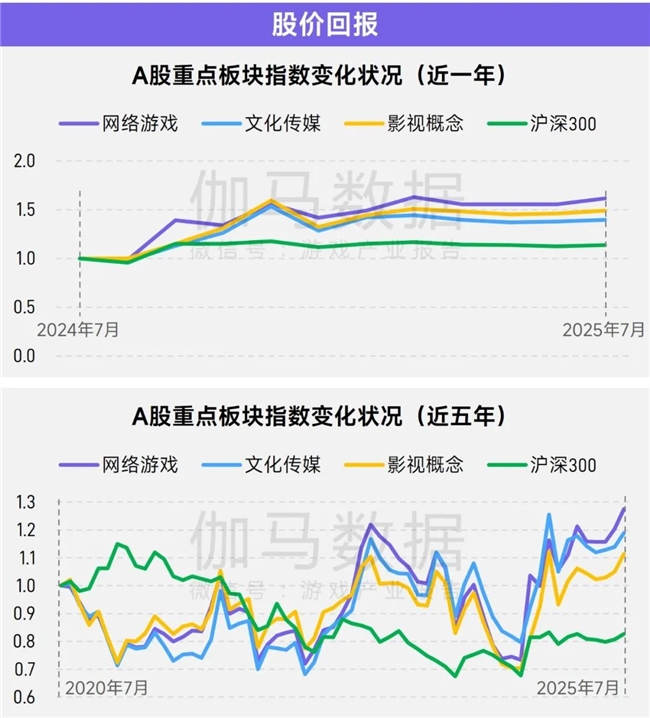

数据来源:伽马数据(CNG)

注:计算方法为将起始月份各板块股价均设为净值“1”,后续月份根据市场实际增长情况变化而变化。

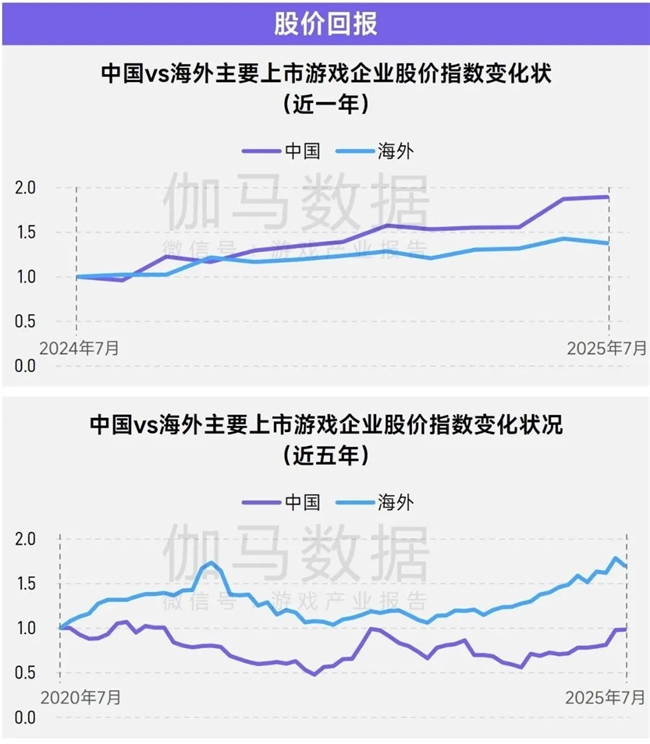

但股价层面,近一年国内股价增长较快,并超过海外增幅。

数据来源:伽马数据(CNG)

注:“全球头部上市游戏企业”指2024年全球收入TOP50上市游戏企业,下同。

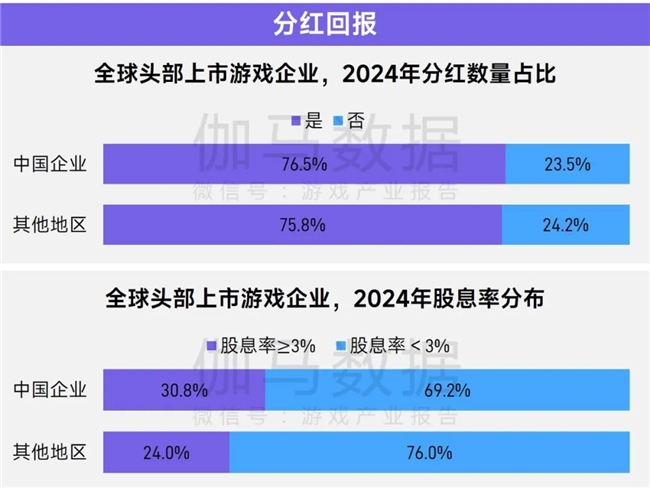

同时,头部国内游戏企业的分红比重较2023年有所提升,在国内证券市场强化对企业分红的约束后,当前在分红企业比例、股息率层面,已与海外企业处于同一水平。中国企业在与海外企业的对比中,估值得到一定修复。

数据来源:伽马数据(CNG)

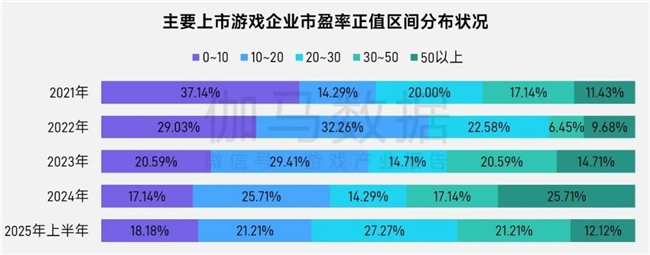

注:每一整年(如2024年)的统计时间为当年12月31日,2025年上半年统计时间为6月30日。若非交易日,则顺延至其后第1个交易日。

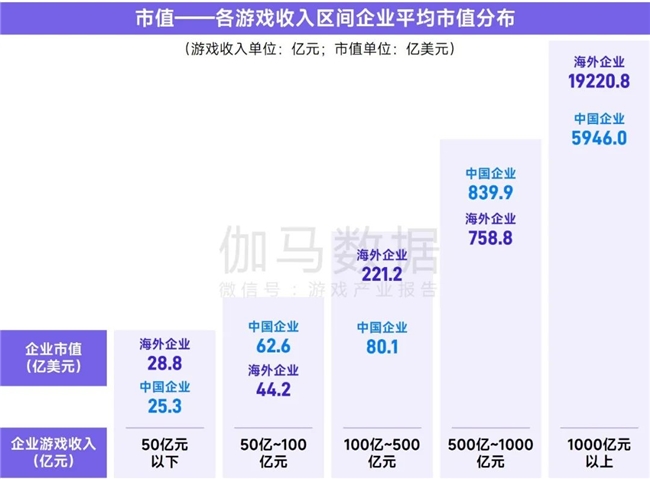

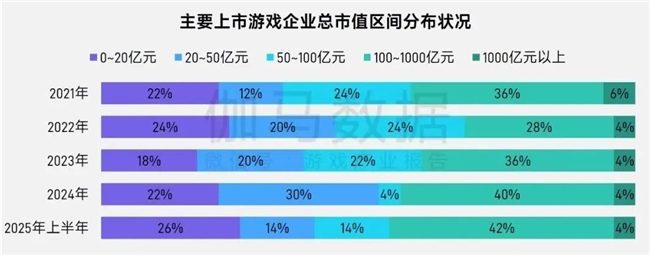

国内,2024年、2025年上半年两个节点统计到的市盈率为正的企业的中位数均超过20,相比于前几年低至16.3的PE有所提升。市值层面也呈现同样的变化,百亿以上市值的企业占比连续3年提升,占比至46%。整体而言,投资者给予中国上市游戏企业的资本市场关注正在增加。

数据来源:伽马数据(CNG)

同时,国内游戏企业的投资回报仍有提升空间。股价层面,近五年的股价指数变动优于沪深300,近一年也略优于近似板块。

数据来源:伽马数据(CNG)

注:主要上市游戏企业指2024年游戏收入占营收比重超过30%的上市企业,同时为保持口径一致,图表数据仅统计对应期间内均公布数值的企业,下同。

分红层面,虽然前文入榜全球TOP50的中国上市游戏企业中有76.5%在2024年分红,但A股游戏企业及整体主要上市游戏企业,对应指标均明显下降,这意味着较多游戏企业没有跟进头部企业回馈投资者的举措。同时,上市游戏企业的整红比例不足60%,低于A股企业整体10~25个百分点,虽然2024年分红企业占比较游戏产业自身而言已有提升,但游戏企业仍需深化布局,早日与其他上市企业拉齐分红力度。

回购、增持积极管理市值

数据来源:伽马数据(CNG)

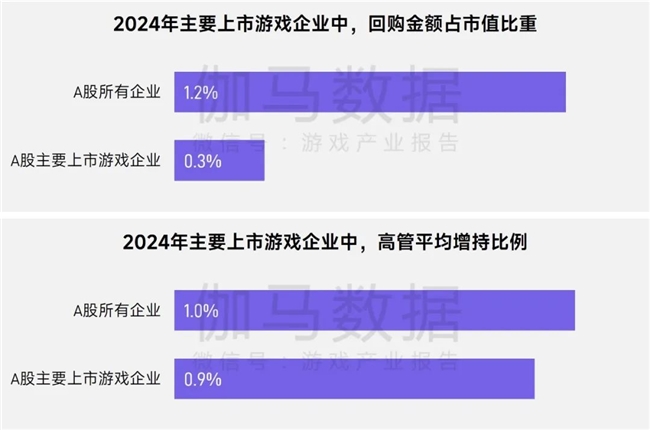

估值回升与企业主动管理市值有关,2024年A股上市游戏企业的管理意愿较为积极,例如,在企业常见市值管理布局上,2024年布局回购企业占比达31.8% 、高管增持达13.6%,均高于A股企业整体。

数据来源:伽马数据(CNG)

未来,中国上市游戏企业进一步加码市值管理,可考虑从力度层面着手,例如在保持回购意愿的同时增加回购金额、在高管增持的基础上提升增持比例等,这些层面游戏企业虽也有布局,但对比A股整体企业仅为持平或表现较弱。

业绩层面:优于海外,但略弱于去年同期

业绩优于海外

数据来源:伽马数据(CNG)